ファンデリー(3137)事業内容、ビジネスモデル、強みと成長可能性

- 2018.05.11

- 株式投資

ファンデリー(3137)の業績、売上高等を分析、考察しています。

まずは、客観的に事業内容を精査する前に実績値としての数字を見ていきたいと思います。

株価関連情報

(調査日時:2021/2/1)

時価総額:39億円

PER(予):-

PBR:1.36倍

売上高推移

(単位:百万円)

2016年:3,015

2017年:3,227

2018年:3,306

2019年:3,394

2020年:3,348

営業利益推移

(単位:百万円)

2016年:500

2017年:608

2018年:649

2019年:713

2020年:539

当期利益推移

(単位:百万円)

2016年:312

2017年:394

2018年:420

2019年:441

2020年:345

ROE推移

(単位:%)

2016年:21.4

2017年:21.2

2018年:18.4

2019年:16.2

2020年:11.2

有利子負債推移

(単位:百万円)

2016年:-

2017年:-

2018年:-

2019年:1,150

2020年:5,000

現金等推移

(単位:百万円)

2016年:1,317

2017年:1,714

2018年:2,128

2019年:1,950

2020年:1,923

キャッシュフロー推移

営業活動のキャッシュフロー

(単位:百万円)

2016年:237

2017年:402

2018年:423

2019年:299

2020年:205

投資活動のキャッシュフロー

(単位:百万円)

2016年:-8

2017年:-11

2018年:-10

2019年:-1,614

2020年:-4,092

財務活動のキャッシュフロー

(単位:百万円)

2016年:201

2017年:6

2018年:0

2019年:1,136

2020年:3,859

フリーキャッシュフロー

(単位:百万円)

2016年:229

2017年:390

2018年:413

2019年:-1,314

2020年:-3,886

ファンデリーは、何をやっている会社か。

主要事業は、メディカルフードデリバリー事業。簡潔にいうと、健康に何らかの問題、課題を持っている人向けに、健康に優しい弁当をデリバリーするモデル。

しかし単なる弁当デリバリーと異なるのは、大きく2点。

一つ目が医療機関との緊密なネットワークを有していること。

カタログや医療職スタッフを通じて顧客を獲得しているが、現時点でカタログ配布は医療機関で全国14,000箇所、調剤薬局で4,000箇所。

二つ目が管理栄養士の手厚いサポート体制。HPに記載されていますが、管理栄養士との電話でコンサルテーションやサポートがある模様です。

電話オペレーターは全て栄養士。医療機関様から指示された食事制限数値を守るため、必ず血液検査結果の数値ヒアリングやお体の状況に合わせた栄養相談を行っております。

出典:当社HPより

ファンデリーは成長ストーリーが描けるか。

生活習慣病がメインの顧客となることを考えると、マーケットは今後も拡大傾向であることが予想される。

生活習慣病発症前の予防患者も対象とするとマーケットはかなり大きい。実際に市場規模を確認するための数字を探してみた。

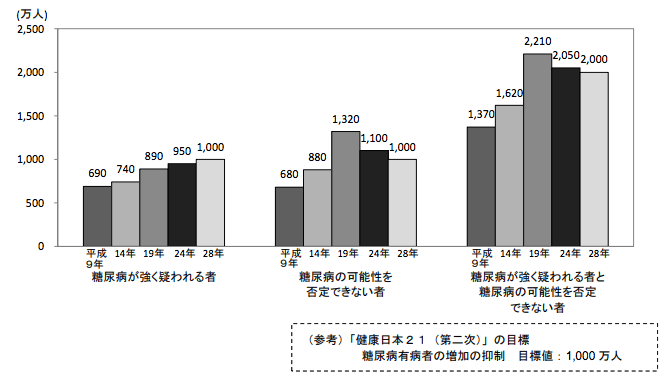

糖尿病有病者と糖尿病予備群は、いずれも約1,000万人と推計

出典:平成28年 国民健康・栄養調査

下のグラフを見て頂きたい、糖尿病が疑われる者の数は右肩上がりで増えているが、意外にも糖尿病の可能性を否定できない者に関しては、平成19年以降減っている。

そもそも人口そのものが減少していることに加えて、生活に対する予防の意識が強くなってきている可能性があるのではないかと推察した。

出典:平成28年「国民健康・栄養調査」の結果より

成長マーケットではあるものの、当社が所属する食品業界は競争が激しい業界であり、圧倒的な成長ストーリーは現時点ではあまり描けないような印象がある。

直近の決算の数字も、成長が鈍化している印象があり、要因としても、“新規施設からの顧客獲得に遅れが発生”と記載されているが、本質的な理由は何かが見えてこない。

難しい点は、当社が唄っている管理栄養士によるサポートはどうしても労働集約型になりがちで、顧客規模の増加に比例してサポート体制も強化しなければいけない。

この点も拡大に歯止めがかかる要因になる可能性があるかもしれない。

何らかの形で、管理栄養士に依存しないような効率化ができれば、面白いのだが、そうすると管理栄養士を唄っているブランドイメージを傷つけることにもなる。

弁当の製造は、2社に依存、トオカツフーズとアサヒケータリングに90%近く委託しており、そもそも社内では製造のノウハウを有している訳ではない。

この点に関しては、中期経営計画2018年度-2022年度より、自社工場を保有することを計画し、SAPモデルへの転換を計画しているので思い切った動きが面白い。

現時点からの考察をしたが、当社の中経の2022年目標には注目に値する。

売上目標100億円、営業利益 20億円を掲げている。これは現時点の約3倍近い。そういう意味では野心的で面白い。

ただし、現状の成長と、達成するための道筋があまり見えていないというのが現時点での感想だ。どこかで他社買収をするとか、飛び道具を使わないと見えてこない印象。

経営者の自信の現れと成長への覚悟があると言える。目標を公言せずにダラダラと横ばいする企業よりはよっぽど良い印象を持っている。

成長ストーリーとして色々そのほかにも想像して見た。

・顧客の対象範囲を増やす

例えば昨今のダイエットや健康意識の高い若年層をターゲットとして広げることができれば、マーケットは格段に増えるはずである。

ただ、ここの商品が今のままでは医療色が少し強いかなという印象あり、ちょっとしたリブランディングや製品開発は追加で必要かと思われる。

コンビニにシリーズ化して置かれたりなんかしたら面白いなと、妄想してみる。そもそも、冷凍弁当って味はどうなんだろうか。今度注文して試してみたい。

・健康経営を志す企業向けに定期販売をスタート

健康経営にコミットする企業向けに、一定数従業員向けに社内提供されていたりしたら、面白いなと思う。

自分だったら、欲しいなと思う。利点は二つ、外食費を抑えられる、手軽、健康的であるということ。昼食が軽いと午後の業務に支障をきたさないなど。

経営者からしても、ファンデリーと業務提携することによる健康経営のアピールになる。

また、経営者が従業員の健康を考えることは従業員を大切にするという姿勢を世の中や従業員に示すメリットがあり、取り組んでも良さそうだと思う。

・介護施設との取り組み

特に訪問看護やデイサービスなんかと一緒に取り組みを始めると面白そう。

訪問看護師が管理栄養士と相談して、メニューを決めるとか、デイサービスなどで利用者が冷凍弁当を持ち帰るとか。

結構、色々なシナリオが描けそうだ。

ファンデリーのビジネスモデルに優位性はあるか。

・病院、薬局とのネットワークがあること

・管理栄養士を抱え込んでいること

・顧客とのコミュニケーションでノウハウが蓄積されていること

・定期購買モデルなので、売上が安定する点

また、少し気になるのが、デリバリー事業以外のマーケティング事業。直近の決算では、売上高 373百万円、営業利益279百万円と利益率が非常に高い。

やはりネットワークを持っていることが同社の最大の強みと言えるだろう。

ファンデリーは成長への継続的投資を実施しているか。

キャッシュフローを見ればわかるが、投資キャッシュフローはほとんどない。事業を拡張する上で追加の投資はあまりかからないのだろう。

事業モデル自体が安定、高収益のモデルだからこそ、ここまでキャッシュリッチな会社と慣れたのだと言える。

優秀な経営陣はいるか。

代表取締役 阿部 公祐

経歴:

平成 8年 4月 朝日火災海上保険株式会社入社

平成12年 9月 当社設立 代表取締役

平成28年 2月 代表取締役 経営管理本部長(現任)

出典:当社HPより

インタビュー記事がありました。創業秘話が語られています。面白いのでぜひ読んでください。

創業当時は、食材とレシピを提供するモデルで栄養士が一軒一軒訪問していたモデル。最初の3年間は相当苦労された模様。

どうすれば安定したビジネスモデルが構築できるかと考え抜いたからこそ今の強いビジネスモデルがあるのだとか。

大きなきっかけ、転換点は顧客からの一言だそうです。

では、どうすればもっと喜んでいただけるのか。ヒントをくれたのは、他ならぬお客さまでした。糖尿病の持病がある方がぽつりと、「食材の宅配ではなく、料理を届けてくれたらいいのに」とおっしゃったのです。

カタログ販売という形態も営業コスト、広告費を下げるために考え抜かれたものだった。

お金がないからこそ、生まれたビジネスモデルもいくつかあるとインタビュー記事には書かれている。

例えば、カタログを印刷する費用すらないから、広告枠として食品メーカーに売った、これは今のマーケティング事業の原型ですよね。

資金的な制約があるからこそ、イノベーションが生まれるとはまさにこのことかもしれない。

そういう意味では、創業期に資金が潤沢にあるスタートアップは必ずしも良いとは言い難いかもしれない。もちろんモデルが明確で資金的な勝負をすることで成長をドライブするモデルであれば話は別かもしれないが。

最後に、当社はヘルスケア総合企業を目指している点は、非常に魅力的に感じた、事業の領域を狭めることなく、ヘルスケア全体をマーケットと捉えている点は今後の成長にも期待ができる。

やはり、顧客との直接の接点があるという点は当社がユニークだなと思う。そそもそも最初のビジネスモデルの変化も顧客の一言から始まっている。

昨今、新規の顧客へのアプローチが困難になっている、特に高齢者はインターネットにアクセスしないことからウェブ上以外でどうやってリーチすれば良いのかという課題がどの企業にもあるように考えられる。

現時点だと、店舗などのリアルな接点、テレビ、雑誌、ビラなどが考えられるだろうか。どちらかというとアナログな印象がある。

そういう意味で当社が持っている顧客基盤や医療機関とのネットワークは、このターゲット層にリーチしたい企業からすれば、喉から手が出るほどのお宝とも言える。

だからこそ、マーケティング事業の売上や利益率の高さに繋がっているのだろう。

ここの顧客基盤を生かした新規事業や拡張性には期待したい。

多くの顧客基盤を持ち、かつその声をダイレクトに収集できること、これは他にはない強みとなっていくだろう。

分析コメント

魅力的な点:

簡単に築けない医療関係機関との幅広いネットワーク

普通では簡単にリーチしにくい顧客基盤

顧客とのダイレクトのコミュニケーションと、顧客とのコミニュケーションノウハウ

キャッシュリッチで今後成長投資が可能な点

強気な中期経営計画、会社としてコミットしている点

SAP計画、垂直統合モデルへと業態の変化

懸念点:

食品業界そのものの競争は激しい領域

直近の売上の伸びが鈍化している点

中経達成の道筋が不明確

管理栄養士に依存の労働集約的なモデルか。

(2021年11月追記)

テンバガー可能性

「C」評価です。

※「S」、「A」、「B」、「C」、「D」の5段階で勝手に評価した場合です。

2020年に自社工場を設立するという大きな投資に出たものの、まだ軌道に乗せるためには時間がかかる可能性がありそうです。高齢者増加に伴い健康を意識した食事の見直しなどはテーマとしては合っているのですが、ここの分野に関しては大手の食品メーカーなどもひしめき合う領域なので、どのようにして差別化するか、またユーザーの認知を取るためのマーケティング戦略なども気になるところです。

関連記事:【まとめ】小型、成長株のおすすめスクリーニング方法、実践編

関連記事:小型成長株、銘柄一覧【注目の新興銘柄40社を独自調査】

最後に個別株投資の基礎を学ぶことは、将来の資産形成や財務の知識を高めるために非常に重要です。以下では、お金をかけずに効率的に学ぶことができる3つの簡単な方法をご紹介いたします。

方法①:無料の勉強会・セミナーに参加して体系的に基本を学ぶ

独学で学ぶ際に、無料セミナーに参加することは手軽でおすすめです。

セミナーでは、必要なポイントに絞って学ぶことができ、かつ、一般的な投資参加者の視点を得ることができます。

【無料開催中の勉強会・セミナーの一覧】

◎株式投資の学校

受講生の7割以上がプラスの運用成績を出している、ファイナンシャルアカデミーの人気スクールです。

体験セミナーでは、①お宝銘柄が見つかる3つの基本、②売買タイミングを判断する重要視点、③安定的に利益を出すためのリスク管理法、の3つの視点を学ぶことができます。

8割が損をすると言われる株式投資で、運用実績がマイナスのスクール受講生は、わずか9.4%とHP上では明言しているので、コンテンツにはかなり自信があるのでしょう。

>>【公式】https://www.f-academy.jp/

◎お金の学習・相談サービス『マネイロ』

資産運用やお金の増やし方をプロから動画視聴形式で学べるサービスです。カメラオフ+発言なしで気軽に参加できます。

つみたてNISA、iDeCo、投資信託などの資産運用について、初心者の方にもわかりやすいコンテンツです。

オンラインセミナーは1回30分、スマホでの視聴もOKなので、自宅やカフェからも気軽に参加できるのは嬉しいポイントです。

>>【公式】https://moneiro.jp/

◎投資の達人になる投資講座

投資初心者から経験者まで累計25万人以上が受講したオンライン投資セミナーです。

特徴としては、①講師が営業マンではなく投資の実践者なので、投資のリアルな話が聞ける点、②世界三大投資家ウォーレン・バフェット氏の元義娘、株式投資分析の世界的権威ジェレミー・シーゲル教授など著名な方々から直接情報を得ている点、③他で聞けない投資のノウハウが得られる点、です。

2021年には、最も信頼されるオンライン投資セミナーにも選ばれています。

>>【公式】https://toushi-up.com/

方法②:SBI証券アプリのスクリーニング機能を活用する

SBI証券アプリ![]() のスクリーニング機能を活用して銘柄を見る習慣をつけることも効果的です。

のスクリーニング機能を活用して銘柄を見る習慣をつけることも効果的です。

![SBI証券[旧イー・トレード証券]](data:image/svg+xml,%3Csvg%20xmlns=%22http://www.w3.org/2000/svg%22%20viewBox=%220%200%20210%20140%22%3E%3C/svg%3E)

スクリーニング機能を使うと、さまざまな指標を組み合わせて効率的に銘柄を見つけることができます。

SBI証券![]() では3,600以上の銘柄が取り扱われていますが、スクリーニングを上手に活用することで、素晴らしい銘柄に出会うことができます。

では3,600以上の銘柄が取り扱われていますが、スクリーニングを上手に活用することで、素晴らしい銘柄に出会うことができます。

関連記事:小型株・成長株、銘柄一覧まとめ【日本の有望銘柄80社をブログで紹介】

方法③:著名な投資家の本を読む

以下の関連記事で、個人的に読むべき10冊をまとめています。

著名な投資家の本を読むことは、投資における知識と洞察を深めるために重要です。これらの本は、成功した投資家の経験と教訓に基づいて書かれており、貴重な情報を提供してくれます。

投資家の視点や戦略を学ぶことで、市場の動向やリスクの評価についての理解が深まります。

また、投資家の成功や失敗のエピソードを通じて、心構えやリスク管理の重要性も学ぶことができます。これらの本は投資初心者から上級者まで役立つ情報を提供し、自身の投資戦略を構築する上で不可欠な道しるべとなります。